נתוני רשות שוק ההון מצביעים על הוצאה עודפת נרחבת בביטוחי בריאות וחיים - הציבור משלם. אין התרעה. אין עדכון.

כך הפכה הוצאה חודשית שגרתית לנטל כלכלי שקט עבור משקי בית בישראל. מאחורי פוליסות הבריאות, החיים והמשכנתא מסתתרת מערכת שאינה מתריעה על חפיפות ועלויות עודפות.

מיכל אברהם

16 בדצמבר 2025 • 4 דקות קריאה

רוב האנשים בישראל חושבים שאם יש להם ביטוח, הם מוגנים. אבל המציאות הרבה יותר מורכבת. הבעיה אינה חוסר ביטוח, אלא כיצד הביטוח נקנה, מתי, וכמה פעמים משלמים עליו ללא צורך.

עבור רוב משקי הבית בישראל, ביטוחים נתפסים כרשת ביטחון הכרחית. ביטוח בריאות, ביטוח חיים, ביטוח משכנתא. ההנחה הרווחת היא שאם משלמים באופן קבוע, המערכת כבר דואגת לכיסוי הנדרש. אלא שהנתונים מצביעים על מציאות שונה.

לפי דוחות של מבקר המדינה ורשות שוק ההון, מאות מיליוני שקלים משולמים מדי שנה על כפל ביטוחים ופוליסות שאינן מותאמות עוד לצרכים בפועל. מדובר בתופעה רחבה שחוצה מגזרים, גילאים ורמות הכנסה.

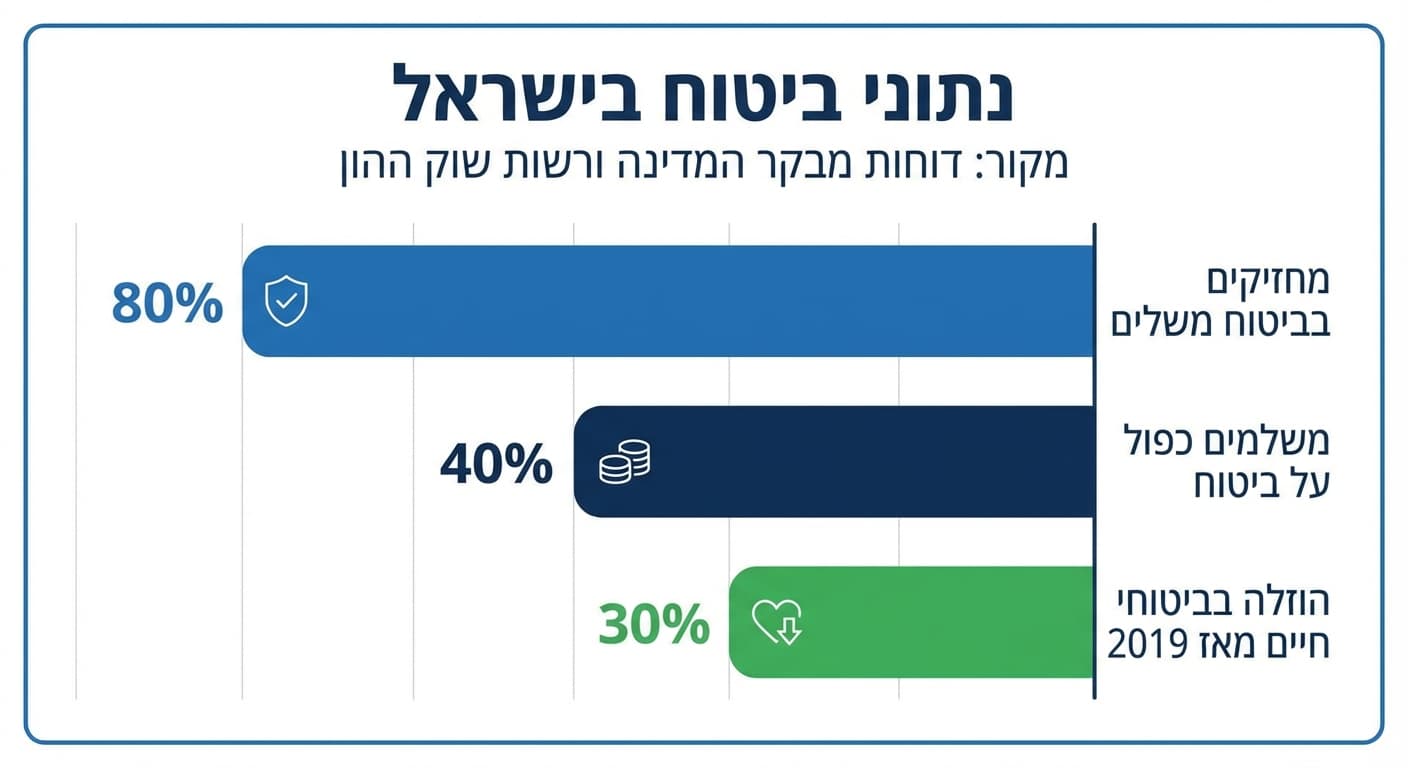

כפל ביטוחים. תשלום כפול, החזר יחיד

הפער בין מה שנראה כהגנה רחבה לבין הכיסוי האפקטיבי בפועל יוצר הוצאה חודשית מצטברת, שאינה מייצרת ערך ביטוחי נוסף.

- יותר מ-80% מהישראלים מחזיקים בביטוח משלים של קופת חולים.

- כ-40% מהם מחזיקים גם בביטוח בריאות פרטי במקביל – כלומר, עשרות אלפי אנשים משלמים פעמיים על אותו הכיסוי, אך יכולים לקבל החזר רק מפוליסה אחת.

- לפי דוחות מבקר המדינה ורשות שוק ההון, מאות מיליוני שקלים נשפכים מדי שנה על כפל ביטוחים מיותרים בלבד.

המשמעות היא שעשרות אלפי משפחות משלמות עבור כיסויים חופפים, אך בעת מימוש יכולות לקבל החזר רק מפוליסה אחת.

ביטוחי חיים. רפורמה שלא הגיעה לחשבון הבנק

בשנת 2019 נכנסה לתוקף רפורמה שהוזילה את ביטוחי החיים בשיעור ממוצע של כ-30 אחוז. עם זאת, מבוטחים שרכשו פוליסות לפני הרפורמה ולא עדכנו אותן ממשיכים לשלם תעריפים ישנים, ללא כל שיפור בכיסוי.

במונחים שנתיים, ולעיתים לאורך עשור ויותר, מדובר בהפרשים שמצטברים לעשרות אלפי שקלים למשק בית.

ביטוחי משכנתא (העלות הסמויה)

רוב הלווים בישראל רוכשים ביטוח משכנתא דרך הבנק, בעיקר מטעמי נוחות. בפועל, פוליסות אלו כוללות עמלות תיווך שמייקרות את העלות הכוללת לאורך חיי ההלוואה. אותו כיסוי ניתן לרכוש גם מחוץ לבנק, לעיתים במחיר נמוך משמעותית.

בשנים האחרונות נוספה אפשרות רגולטורית לביטוח חיים למשכנתא בתשלום לתקופה מוגבלת של שלוש עשרה שנים בלבד. אפשרות זו עשויה להוביל לחיסכון ניכר, אך אינה מוכרת לציבור הרחב.

לסיכום ביטוח משכנתא:

- עמלות תיווך גבוהות בבנק מייקרות את הפוליסה לאורך שנים.

- החיסכון הצפוי לאורך חיי המשכנתא יכול להגיע לעשרות אלפי שקלים.

- כיום קיימת אפשרות חדשה לביטוח חיים למשכנתא בתשלום ל-13 שנים בלבד, מהלך שיכול לחסוך סכומים משמעותיים, אך רק אם בודקים.

דווקא הציבור האחראי נפגע

בניגוד לדימוי הרווח, הנפגעים המרכזיים מהמצב אינם מי שמזניחים את ענייניהם הפיננסיים, אלא דווקא משקי בית שפעלו באופן מסודר, רכשו ביטוחים בזמן והסתמכו על גורמים מוסדיים. בפועל, אין מנגנון יזום שמתריע בפני מבוטחים על כך שפוליסה התייקרה יחסית לשוק או שאיבדה רלוונטיות.

בדיקה פיננסית. לא ביטול, אלא התאמה

בדיקה תקופתית של תיק הביטוח מאפשרת לאתר כפל ביטוחים, פוליסות יקרות מהנדרש ואפשרויות התאמה לפי רגולציה עדכנית. גורמים בענף מציינים כי בדיקה אחת ממוקדת עשויה לייצר חיסכון משמעותי, מבלי לפגוע ברמת הכיסוי.

במציאות של יוקר מחיה גבוה והכבדה מתמשכת על משקי הבית, שאלת היעילות של תיק הביטוח הופכת לחלק בלתי נפרד מהניהול הפיננסי השוטף.

לפעמים, כך מתברר, ההבדל בין ביטוח קיים לבין ביטוח מותאם אינו עניין של סיכון. הוא עניין של כסף.

ייתכן שאתם משלמים יותר מדי, מבלי לדעת. בדיקה אחת עכשיו יכולה לחשוף חפיפות, עלויות עודפות ואפשרויות התאמה קיימות. ללא עלות, וללא שינוי בפוליסות ללא אישורכם.